Ein Klassiker aus der Management-Toolbox sind die Five Forces, die die Struktur einer Branche beschreiben und damit letztlich darstellen, wie attraktiv eine Branche ist.

Dazu ein beliebtes Gedankenspiel, das ich gerne mit unseren Studierenden diskutiere: Wie attraktiv ist eigentlich der Markt für Hochschulen bzw. besser formuliert: für tertiäre Bildungsangebote? Die erste spontane Vermutung der Studierenden: Das ist alles andere als spannend. Unter den Talaren, der Muff von tausend Jahren usw.

Dann kontere ich mit einer Headline der renommierten Market Intelligence Agentur HolonIQ: „Education a $10 Trillion industry in 2030. Growing at 4.5% CAGR and making up over 6% of Gross World Product (GDP)“.

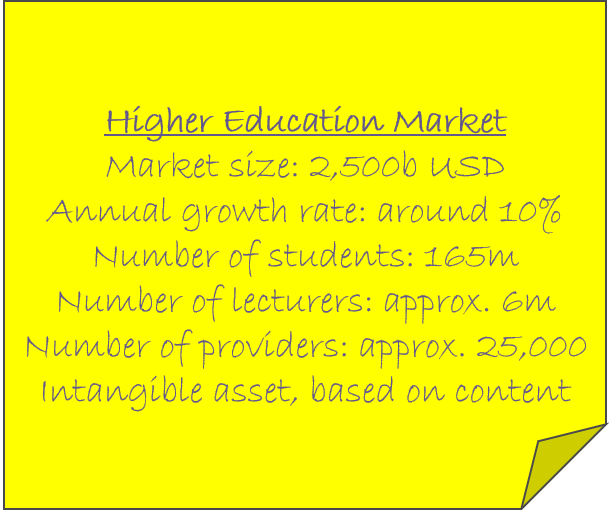

Von diesen zehn Billionen gehen 25% in den tertiären Sektor, also den Hochschulbereich in allen seinen Facetten. Wir sprechen also von rund 2.500 Milliarden Dollar pro Jahr (in deutschen Einheiten also 25 Wumse im Jahr bzw. ein Doppelwums pro Monat).

Was ist mit der Wettbewerbsintensität in diesem Markt? Eine wohlfeile – weil auch ganz anders mögliche – Antwort darauf: Die Wettbewerbsintensität ist gering, denn wir befinden uns auf globaler Ebene betrachtet in einem Verkäufermarkt. Das Angebot bestimmt die Regeln, die Nachfrage muss diesen Regeln folgen. Die rund 25.000 Hochschulen weltweit sind durch politische Regulatorik quasi per Definition lokale Nischenplayer, die zwar vor Ort durchaus als starke Anbieter agieren, aber eben nur vor Ort.

Industry rivalry = low.

Schauen wir uns die Bedrohung durch neue Anbieter an, denkt man erst einmal: Da ist keine große Bedrohung, schließlich ist Gründung und Betrieb einer Hochschule ziemlich kapitalintensiv. Das stimmte allerdings nur solange das Produkt Hochschule an Immobilien und damit physische Limitationen gebunden war. In vernetzten Welten, auf denen Inhalte quasi ohne Grenzkosten verbreitet werden können und Kollaboration zwischen allen handelnden Einheiten 24/7 möglich ist, ist das obsolet und es ist eher vom Gegenteil auszugehen: Der Einstieg neuer Marktteilnehmer ist heute deutlicher einfacher und sogar wahrscheinlich, was man z.B. durch die Bildungsangebote von Linkedin / Microsoft, Amazon, Alphabet und den großen Unternehmensberatungen usw. sehen kann. Die Frage ist nur, ob sie es tun wollen (wie hoch sie also selbst Chancen und Risiken einschätzen).

Thread of new entrants = middle.

Dritte Kraft, die die Attraktivität einer Branche beschreibt, ist die Bedrohung durch Ersatzprodukte. Hochschulabschlüsse als Eintrittskarte in den Arbeitsmarkt gibt es schon lange. Aber sie sind kein Naturgesetz. In den großen Volkswirtschaften werden Mitarbeiter immer stärker zur kritischen Ressource, speziell in informationstechnischen Disziplinen. Und wenn eine Ressource kritisch ist, ist man auch bereit andere Qualifikationsnachweise zu akzeptieren, etwa praktische Erfahrung, Zertifikate, Arbeitsproben, Aufnahmetests etc. Dies gilt sicherlich nicht in komplexen und riskanten Bereichen wie Medizin oder Jura. Aber Technologieanwendung in allen Dimensionen (IT, Medien) und vor allem Betriebswirtschaftslehre (Management) sind davon betroffen.

Thread of substitutes = middle.

Wie sieht es mit der Verhandlungsmacht der Lieferanten aus also im Wesentlichen den Kräften, die die Lehrinhalte ausspielen: akademisches Personal und freiberufliche Dozierende? Organisationspolitisch haben sie erstaunlich wenig Macht, auch wenn einzelne Lehrstühle durchaus massiv Einfluss auf Organisationsentscheidungen nehmen können. In der Menge aber ist Hochschularbeit eher Forschung als Lehre, und in der Lehre sind eher nicht organisierte Freiberufler als festangestellte Professoren vertreten. Das führt im Kern zur Feststellung, dass die rund 6 Millionen Hochschullehrenden weltweit nicht wirklich Einfluss nehmen können.

Bargaining power of suppliers = low.

Letzte Kategorie ist die Verhandlungsmacht der Kunden, der Studierenden also. Die ist quasi nicht vorhanden. Studienplätze werden massiv limitiert, das Angebot durch marktferne Entscheidungsstrukturen gebildet und letztlich durch regulatorische Standardisierung formiert (oder auch deformiert). Die 165 Millionen Studierenden weltweit haben in ihrer Summe keinen Einfluss auf die Anbieter.

Bargaining power of buyers = low.

Wenn man dieser „Class room analysis“ folgen mag, muss man festhalten, dass der tertiäre Bildungsmarkt ein interessantes Feld für „kreative Zerstörer“ ist. Es geht um richtig viel Geld (2.500 Milliarden Dollar im Jahr), es gibt weder nationalen und schon gar nicht internationalen Wettbewerb, demnach auch keine entsprechenden Skaleneffekte und Lernkurven. Kunden und Lieferanten haben beide wenig Einfluss. Wunderbare Aussichten eigentlich, hätte man nicht das Damokles-Schwert über sich, dass möglicherweise ein kapitalstarkes, internationales Unternehmen als neuer Marktteilnehmer das Feld aufräumt. (tb)

Bildnachweis: Von JESHOOTS.COM [Lizenz] via Unsplash